この記事では

・ワードプレスのブログを始めて収益化の為に、アフィリエイトを始めていきたい

・審査って厳しいのかな?

・ASPってなに?

・インフォトップ(Infotop)」の登録方法が知りたい

と悩んでいる方がいると思いますので、4つのネット収入で600万円稼いだ

ノブリンゴが丁寧に解説していきます。

初心者だから不安です。

一生懸命わかりやすく丁寧に解説しますねぇ!

なお、インフォトップ(Infotop)は登録方法も5分あれば可能ですので

早速登録してみましょう!

※まだ稼ぎがしらのブログを始めていない人は

「15分でできるワードプレスブログの始め方」のこちらの記事を確認して下さい。

インフォトップ(Infotop)

インフォトップ(Infotop)とは報酬額が桁違いの高額案件があるので

ネットビジネスをしている人が必ずと言っていいほど

登録しているASP(アフィリエイトサービスプロバイダー)です。

※ASPとは

ASP(アフィリエイト・サービス・プロバイダ)とは、「ブログに広告を掲載して稼ぎたい人」と「広告主」をつなぐ仲介会社です。

稼ぐ方法ももっと知りたい方はこちらを参考にして下さい。

メリット

・情報商材を「販売」して稼ぐことが出来る

・情報商材を「購入」して学ぶことが出来る

・第3者の情報商材を「紹介」して稼ぐことが出来る

・登録に審査が入らない

このようにたくさんのメリットがあるのが「インフォトップ」です。

※情報商材とは「〇〇ぐシステム」「株で利益を出す方法」「SEOテンプレート」などの情報・ノウハウ・システムを商品化したものを言います。

そのノウハウやシステムは「電子書籍」「DVD」「PDF」などの形式で

販売されているため、モノと違い、減価率が非常に低い分

報酬が非常に高いのが特長です。

そのため報酬単価が5000円以上の商材が多いです。

これだけ単価が大きいと、アフィリエイターとしては安心ではないでしょうか?

デメリット

・振込手数料が高い(735円)

・振込は5000円以上でないといけない。

インフォトップは登録料や年会費などは一切かかりませんが、非常に手数料が高いです。

特に商材の販売者であれば「売り上げの5.8%〜11%」が決済の際の

システム手数料として差し引かれますのでかなり大きいです。

※もし、手数料が高いので嫌です。という方は同じく超人気で

手数料が低めで審査なしのASP『A8.net』と『もしもアフィリエイト』がおすすめです。

・登録方法は初心者でも安心できるように2点を用意させて頂きました。

「A8.netの登録方法をこちら」

「もしもアフィリエイトの登録方法をこちら」

ではここからインフォトップ(Infotop)の登録方法に参ります。

🔽事前準備

・メールアドレス

・口座情報

を用意しておくとスムーズにいきます。

それは早速インフォトップ(Infotop)登録方法の旅にレッツゴー!!

※まずはインフォトップ(Infotop)アカウントを作成していきましょう。

【無料】インフォトップ(Infotop)申し込みページにアクセスします。

登録手順

🔽上記の申し込みページをクリックします。

すると下記の入力画面に飛びます。

![]()

🔽個人情報登録をします。

・氏名

・性別

・住所

・電話番号

・メールアドレス

・ログインID

・パスワード

以上を入力します。

以上を入力します。

🔽登録後、記入ミスが無いか、再度度確認して、「送信ボタン」をクリックします。

🔽登録した自分のメールアドレス宛に、本登録リンクが記載されたメールが届きます。

そしたら受信したメール内容を確認して「アフィリエイト本登録URL」をクリックしましょう。

お疲れ様でした。完了です。

え?もう終わり!?

ログイン

🔽トップ画面から「アフィリエイターはこちら」をクリックすることで

ログイン画面に移動できます。

そして、登録したアカウントIDをパスワードを入力してログインしましょう。

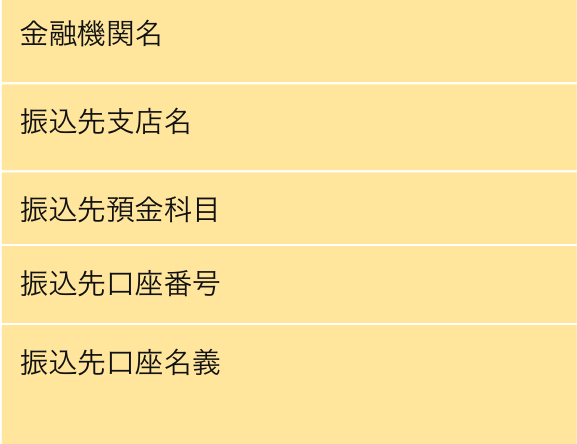

🔽口座開設

🔽ログイン後「登録情報」をクリックすると

金融機関の登録画面に飛びますので

🔽口座入力して最後に「登録内容を確認」をクリックしたら終了となります。

まとめ

以上、infotop(インフォトップ)の登録方法の解説でした。

高額案件が豊富なので、アフィリエイトを始めるなら登録必須なASPとなっております。

まだ登録していない方はこの機会に登録して高単価の案件を見つけていきましょう。

【無料】インフォトップ(Infotop)申し込みページをアクセスします。

〜合わせて読みたい〜

もし今回ご紹介させて頂いたASPを登録したら、ついでに他のASPも登録しましょう。

理由は急に広告の配信が終了した収益が0円になってしまうからです。

これはブロガーとしては致命的です。

※オススメの他のASPをご紹介している記事がありますのでこちらを参考にしてくれると嬉しいです。

コメント